El pasado 22 de enero la Comisión UE presentó, para su debate en el Consejo y Parlamento Europeos, un marco estratégico en clima y energía para el periodo 2020-2030. La verdad es que yo esperaba que, tras el reconocimiento de la propia Bruselas de la falta de competitividad en gas y electricidad en la UE y las repetidas apelaciones a la necesidad de recuperar peso de la industria en la UE, la nueva propuesta replantearía la mezcla de objetivos medioambientales y energéticos ajustándola a la necesaria competitividad en un mundo globalizado, pero no ha sido así. Un ejemplo: la Comisión propone que la reducción de las emisiones internas de GEI respecto de 1990 pase del 20% en 2020 al 40% en 2030, y considera que constituirá la piedra angular de la política de la UE en materia de clima y energía para 2030.

http://europa.eu/rapid/press-release_IP-14-54_es.

htmhttp://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CELEX:52014DC0015:EN:NOT

¿Huida hacia adelante respecto de los objetivos 2020?: A mi juicio, si. Para explicarme, voy primero a dar algunas referencias sobre competitividad eléctrica, esta vez partiendo de un informe sobre precios y costes energéticos que ha preparado la Comisión, luego pasaremos revista a las nuevas propuestas 2030 y, por último, trataré de aportar conclusiones

Energy prices and costs report: http://ec.europa.eu/energy/doc/2030/20140122_swd_prices.pdf,

Este es uno de los documentos que la Comisión ha preparado para complementar la propuesta 2030. En casi 250 páginas pasa revista a los costes y precios energéticos en la UE, los compara con el resto del mundo en términos globales y añade datos sectoriales sobre la diferencia de costes energéticos entre la UE  y otros países. No lo puedo resumir, pero voy a utilizar algunos gráficos. El primero compara, a nivel mundial, precios eléctricos finales antes de impuestos deducibles para consumidores industriales en el rango de consumo entre 500-2.000 MWh/año. Como es difícil leer los nombres, los voy a resumir. Las tres barras rojas corresponden a los precios máximo, medio y mínimo en la UE, y los países por debajo del precio mínimo son Nueva Zelanda, India, Indonesia, Rusia, USA, Canadá, Corea, Arabia Saudí y Emiratos. O sea, Bruselas confirma con rotundidad que nuestra electricidad no es competitiva.

y otros países. No lo puedo resumir, pero voy a utilizar algunos gráficos. El primero compara, a nivel mundial, precios eléctricos finales antes de impuestos deducibles para consumidores industriales en el rango de consumo entre 500-2.000 MWh/año. Como es difícil leer los nombres, los voy a resumir. Las tres barras rojas corresponden a los precios máximo, medio y mínimo en la UE, y los países por debajo del precio mínimo son Nueva Zelanda, India, Indonesia, Rusia, USA, Canadá, Corea, Arabia Saudí y Emiratos. O sea, Bruselas confirma con rotundidad que nuestra electricidad no es competitiva.

El segundo es más fácil. Compara los precios de electricidad para la siderurgia en la UE y USA. El estudio dedica muchas páginas a comparar precios energéticos con otros países a nivel sectorial partiendo de una encuesta entre 110 fabricantes UE de ladrillos y cerámica, vidrio, amoniaco, cloro, aluminio y acero. He seleccionado la siderurgia no porque sea distinta sino porque la muestra es la más alta, 17 empresas en la UE y 3 en USA. El dato es que el precio en la UE es más del doble que el precio en USA.

El segundo es más fácil. Compara los precios de electricidad para la siderurgia en la UE y USA. El estudio dedica muchas páginas a comparar precios energéticos con otros países a nivel sectorial partiendo de una encuesta entre 110 fabricantes UE de ladrillos y cerámica, vidrio, amoniaco, cloro, aluminio y acero. He seleccionado la siderurgia no porque sea distinta sino porque la muestra es la más alta, 17 empresas en la UE y 3 en USA. El dato es que el precio en la UE es más del doble que el precio en USA.

¿Cómo ve la Comisión esta situación? Me voy a limitar a copiar parte del texto de la versión prensa de la propuesta que estamos tratando: “No obstante, el aumento de los precios de la energía puede verse parcialmente compensado por unas políticas energéticas y climáticas rentables, unos mercados de la energía competitivos y una mejora de las medidas de eficiencia energética como, por ejemplo, el uso de productos más eficientes desde el punto de vista energético. Puede que los esfuerzos en materia de eficiencia energética de la industria europea todavía tengan que llegar más lejos, teniendo en cuenta límites físicos, dado que los competidores hacen lo propio y la industria europea decide invertir en el extranjero para situarse más cerca de los mercados en expansión. Estas son las conclusiones que sustentan el marco de 2030.” (Utilizaré este formato de cursiva siempre que copie algo).

O sea, la industria europea tiene que ser más lista que la del resto del mundo y, si no, que se vaya, y todo por decisiones políticas internas.

Los nuevos objetivos:

Gases de efecto invernadero: La Comisión lo considera “una de las piedras angulares de la política energética y climática de la UE para 2030”, y propone pasar del -20% respecto a 1990 en 2020 al -40% en 2030 mediante medidas nacionales. ¿Está fuera de orden la UE en emisiones de GEI?.  Pues no, tal como se comprueba en el gráfico adjunto, que recoge la generación de PIB por t. de CO2 generado al quemar combustibles, con datos 2011 en $2005 según el informe 2013 de la AIE. Se ve que la UE está en la cabeza del mundo en la gestión del CO2, luego no debería forzar más las cosas dentro, sino aunar el esfuerzo de los demás.

Pues no, tal como se comprueba en el gráfico adjunto, que recoge la generación de PIB por t. de CO2 generado al quemar combustibles, con datos 2011 en $2005 según el informe 2013 de la AIE. Se ve que la UE está en la cabeza del mundo en la gestión del CO2, luego no debería forzar más las cosas dentro, sino aunar el esfuerzo de los demás.

Pero eso como media, y con España casi en esa media, pero también merece la pena ver las diferencias dentro de la UE, ya que el -40% debe lograrse mediante medidas nacionales.

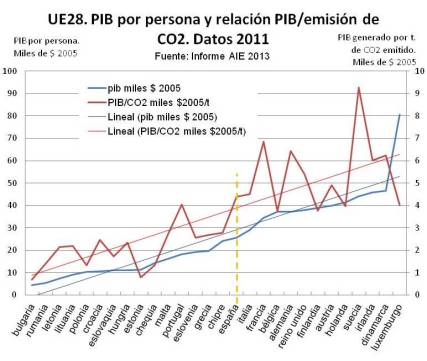

Para ello he preparado un nuevo gráfico, también a partir del informe de la AIE 2013, que en la curva azul  ordena los 28 países por PIB por persona en $2005. Empezamos en 5.000 $ y acabamos en 80.000. ¿Se puede exigir el mismo objetivo a países con tal diferencia de posibilidades económicas? Y la curva roja es el PIB generado por tonelada de CO2 emitido con origen energético. Está claro que las características internas de cada país, desde nivel de desarrollo a mix de generación, generan cifras distintas de PIB por t. de CO2, pero las líneas de tendencia son paralelas, luego también está claro que hay una relación tendencial entre PIB y CO2 emitido.

ordena los 28 países por PIB por persona en $2005. Empezamos en 5.000 $ y acabamos en 80.000. ¿Se puede exigir el mismo objetivo a países con tal diferencia de posibilidades económicas? Y la curva roja es el PIB generado por tonelada de CO2 emitido con origen energético. Está claro que las características internas de cada país, desde nivel de desarrollo a mix de generación, generan cifras distintas de PIB por t. de CO2, pero las líneas de tendencia son paralelas, luego también está claro que hay una relación tendencial entre PIB y CO2 emitido.

Por eso, cuando se fuerza la reducción CO2 hay que garantizar que no se pierde el PIB correspondiente bien porque la empresa lo puede conseguir vía eficiencia sin perder competitividad, bien porque se ha creado otra que aporta PIB sin emitir CO2, o bien porque el país tira de presupuesto para posibilitar el futuro sin perjudicar el presente.

Pero no siempre es así, y en la UE ya han aparecido problemas. Por ejemplo, cuando Bruselas entendió que había que resolver la pérdida de competitividad industrial por causa del CO2 indirecto, el generado al producir la electricidad consumida por la empresa, y decidió autorizar ayudas de estado para compensar los sobrecostes, Alemania asignó 500 Millones de € para esa ayudas, y España sólo 1 Millón de €. ¿Es que la industria electrointensiva alemana es 500 veces más grande que la española?. No, ni mucho menos, pero lo que si está claro es que los márgenes presupuestarios y de déficit son los que son en cada país, luego las industrias españolas pierden repecto de las alemanas por este concepto. . Vuelvo a preguntar, ¿no hay que tener en cuenta estas enormes diferencias a la hora de proponer objetivos y, siempre, buscar soluciones que no afecten al mercado interior europeo?

Mi respuesta es, evidentemente, si, pero la de Bruselas es que, dentro de ese objetivo del -40%, la industria sometida al comercio de derechos de emisión (RCDE) deberá reducir sus emisiones un 43% respecto de 2005, para lo que “la reducción anual del techo de emisiones de los sectores cubiertos por el RCDE de la UE aumentará del actual 1,74 % al 2,2 % a partir de 2020”, mientras que para el resto (el otro 50%) el objetivo es un -30% también respecto de 2005. Otra vez más peso sobre la industria, y otra vez sin tener en cuenta las diferencias entre países, y sin corregir errores ya demostrados.

Energías renovables: Pasar del 20% en 2020 al 27% en 2030. La Comisión considera que “acarrea ventajas considerables en términos de la balanza comercial energética, la dependencia de fuentes de energía autóctonas, el empleo y el crecimiento”. El 27% es vinculante a nivel UE pero no país a país, por eso he preparado el cuadro adjunto, basados en datos 2012 sacados del BP Statistical Review of World Energy de junio 2013, para comprobar que hay países muy influyentes en Bruselas, Reino Unido y Francia por ejemplo, que sólo podrían llegar al famoso 20% de renovables en 2020 si la nuclear pasa a contabilizarse como renovable, por decir algo. ¿Es por eso por lo que el objetivo no es vinculante país a país, y ya veremos lo que pasa con ese 27% pero con ingleses y franceses tranquilos?. ¿Quién va a pagar las diferencias de esfuerzo cara al objetivo común? España ya ha demostrado que no le salen las cuentas.

Energías renovables: Pasar del 20% en 2020 al 27% en 2030. La Comisión considera que “acarrea ventajas considerables en términos de la balanza comercial energética, la dependencia de fuentes de energía autóctonas, el empleo y el crecimiento”. El 27% es vinculante a nivel UE pero no país a país, por eso he preparado el cuadro adjunto, basados en datos 2012 sacados del BP Statistical Review of World Energy de junio 2013, para comprobar que hay países muy influyentes en Bruselas, Reino Unido y Francia por ejemplo, que sólo podrían llegar al famoso 20% de renovables en 2020 si la nuclear pasa a contabilizarse como renovable, por decir algo. ¿Es por eso por lo que el objetivo no es vinculante país a país, y ya veremos lo que pasa con ese 27% pero con ingleses y franceses tranquilos?. ¿Quién va a pagar las diferencias de esfuerzo cara al objetivo común? España ya ha demostrado que no le salen las cuentas.

Eficiencia energética: La Comisión se da de plazo este año para modificar la directiva sobre eficiencia. Mi explicación es que Bruselas, cuando por fin ha sido consciente de que no basta con exigir eficiencia a las industrias, sino que hay que involucrar a los consumos difusos, transporte, residencial, servicios y agricultura, que no tienen chimeneas y, en buena parte, son directamente los ciudadanos, luego es más complicado. Para centrar ideas, en España suponen el 70% del consumo de energía final.

Reforma del comercio de derechos de emisión (RCDE) de la UE: En el fondo ajustar la “emisión” de derechos, y los excedentes de los ya emitidos, para que el precio de las emisiones de CO2 esté bajo control, esos +/-25 €/t, y no se vaya al suelo como ahora. Objetivo, que el precio del CO2 sea el necesario para forzar el cambio a tecnologías bajas en carbono porque “este precio uniforme garantiza la consecución de los objetivos climáticos de una manera rentable y la igualdad de condiciones para las empresas de la Unión”. La experiencia española ya ha demostrado que, aunque el precio del CO2 sea uniforme, al final no repercute de forma igual por países, luego no entiendo esta afirmación.

Energía competitiva, asequible y segura: La Comisión propone una serie de indicadores clave a fin de evaluar los avances que se vayan registrando y proporcionar bases para posibles respuestas políticas. Estos indicadores se refieren, por ejemplo, a las diferencias de los precios de la energía en relación con los principales socios comerciales, a la diversificación del suministro y al recurso a fuentes de energía autóctonas, además de la capacidad de interconexión entre los Estados miembros.

Nuevo sistema de gobernanza: La propuesta 2030 tamnién propone un nuevo marco de gobernanza basado en planes nacionales para una energía competitiva, segura y sostenible, sometidos a un proceso de consultas con la Comisión que “garantizará, por un lado, que los planes sean lo suficientemente ambiciosos, y por otro, su coherencia y cumplimiento a lo largo del tiempo”. En principio, la idea me parece buena, pero la Comisión tiene que aprender a ser pragmática y asumir las posibilidades reales de la UE en un mundo globalizado.

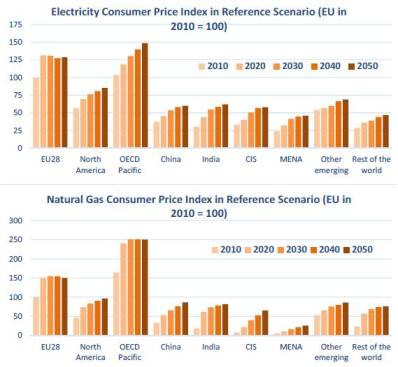

¿Ha estudiado la Comisión el futuro antes de plantear su propuesta?: Si. El capítulo 4 del  estudio sobre costes y precios, titulado Future high energy prices in the EU: macroeconomic consequences pasa revista a la situación aportando muchísimos datos, entre ellos el gráfico adjunto, que recoge previsiones mundializadas de precios de electricidad y gas hasta 2050, para lo que la Comisión ha utilizado los modelos PRIMES y PROMETHEUS. No tengo que esforzarme demasiado en afirmar que los datos son demoledores porque, a pesar de esa reducción de precios en la UE a partir de 2020, por cierto sólo en la UE, los europeos, según datos aportados por nuestra Comisión UE seguiremos pagando por la electricidad y el gas el doble, o más, que el resto del mundo salvo el Pacífico, me imagino que Japón, hasta por lo menos 2050.

estudio sobre costes y precios, titulado Future high energy prices in the EU: macroeconomic consequences pasa revista a la situación aportando muchísimos datos, entre ellos el gráfico adjunto, que recoge previsiones mundializadas de precios de electricidad y gas hasta 2050, para lo que la Comisión ha utilizado los modelos PRIMES y PROMETHEUS. No tengo que esforzarme demasiado en afirmar que los datos son demoledores porque, a pesar de esa reducción de precios en la UE a partir de 2020, por cierto sólo en la UE, los europeos, según datos aportados por nuestra Comisión UE seguiremos pagando por la electricidad y el gas el doble, o más, que el resto del mundo salvo el Pacífico, me imagino que Japón, hasta por lo menos 2050.

Pero sus propios datos no han impedido a la Comisión insistir en sus planeamientos, incluso aumentando los objetivos climáticoambientales. ¿Cómo? Pues partiendo de muchas hipótesis y casos, y añadiendo argumentos, más bien utopías, conceptuales. Voy a copiar dos de esos razonamientos, directamente en inglés, para no deformar el contenido del texto:

“The rise of electricity prices is shown to stop after 2020. This is driven mainly by the projected decoupling of gas to oil prices and the modest increase of gas and coal prices after 2020. Productivity in electricity generation and supply also increases after 2020 as new power plants are massively committed in the system which embody technologies with higher efficiency”

“Although substitutions away from electricity and gas are difficult, the consumption and production structures adapt as much as possible to alleviate the cost impacts of price rise and the economy finds a new equilibrium in capital and labour markets at lower price clearing levels (return on capital and wage rates) in order to mitigate downwards pressures stemming from lower domestic demand. So the substitutions and the market re-adjustments reduce the cost impact of price rises at levels below cost impacts that would be suggested by the initial share of electricity and gas in total costs by sector”.

Es decir, se reconoce la situación de precios energéticos por las nubes, pero se argumenta que seremos capaces de asumirlos con inversiones fantásticas y costes de capital y salarios más bajos. La receta es fácil, pero planteada en una economía globalizada no la entiendo.

Conclusiones: Como ya sabemos, Bruselas no ha conseguido ser referente mundial en temas CO2, y en energía sigue teorizando sobre el equilibrio seguridad de suministro, medioambiente y competitividad, pero con decisiones en las que la realidad ya ha demostrado que ha pesado más la energía autóctona baja en carbono que la competitividad, y a pesar de esa realidad vuelve a aumentar la presión con la propuesta 2030. La verdad es que esta vez no me salen ni reflexiones ni conclusiones, sólo preguntas. Por ejemplo:

- ¿Por qué insistir y ampliar las exigencias CO2 vía el comercio de emisiones, si ya hemos comprobado que mientras los demás van por otro lado, a nosotros nos aparecen problemas de competitividad, que se resuelven a medias y con ruptura del mercado único UE en los sectores afectados?

- ¿Por qué en ese informe los precios gas y electricidad se estabilizan en la UE a partir de 2020 sólo en la UE?. ¿Es que sólo la UE hará las cosas bien en energía?

- ¿Hay que dar por supuesto que los europeos somos tan inteligentes que podremos seguir creciendo en un mundo cada vez más globalizado porque nuestra empresas, intensivas o no, agrícolas o del pensamiento, sabrán compensar la carestía energética interna simplemente siendo el doble de eficientes que las de cualquier otro país?

- ¿En qué sectores bajos en carbono y altos en valor añadido piensa Bruselas para que los 500 millones de habitantes de la UE sigamos disfrutando de nuestro estado del bienestar habiendo perdido la competitividad energética en una economía globalizada?

- ¿Están teniendo en cuenta esta situación de debilidad de costes energéticos cuando negocian un acuerdo comercial amplio con Estados Unidos, que ya nos supera ampliamente en PIB por persona, luego de tontos nada?

- ¿Por qué, además de ese estudio basado en modelos, no se ha hecho un análisis de la realidad actual y potencial sector a sector, desde agricultura a tecnologías del conocimiento, pasando por todos los demás, comparándonos, por ejemplo, con USA, para que actuemos sabiendo qué márgenes reales tenemos?

Una reflexión sobre opiniones del Ministro Soria: Me han preocupado mucho los comentarios en el sentido de que todas las empresas han acudido a la subasta “en las mismas condiciones” y que la situación interna de la compañía depende “única y exclusivamente de la propia empresa” y que “no hay que establecer ningún tipo de vinculo entre las decisiones que se tomen en el ámbito interno de una empresa, sea cual sea, y un mecanismo que el Gobierno ha aprobado y que introduce mayor competencia entre las empresas”

Una reflexión sobre opiniones del Ministro Soria: Me han preocupado mucho los comentarios en el sentido de que todas las empresas han acudido a la subasta “en las mismas condiciones” y que la situación interna de la compañía depende “única y exclusivamente de la propia empresa” y que “no hay que establecer ningún tipo de vinculo entre las decisiones que se tomen en el ámbito interno de una empresa, sea cual sea, y un mecanismo que el Gobierno ha aprobado y que introduce mayor competencia entre las empresas” En cuanto a la curva de consumo diario aporto dos, la de la izquierda es la normal en días laborables desde septiembre a mediados de mayo, con dos jorobas la de las +/-20h unos 1.500-2.000 MW más alta que la otra, a las +/- 11h, y la de la derecha la equivalente en

En cuanto a la curva de consumo diario aporto dos, la de la izquierda es la normal en días laborables desde septiembre a mediados de mayo, con dos jorobas la de las +/-20h unos 1.500-2.000 MW más alta que la otra, a las +/- 11h, y la de la derecha la equivalente en

beralizada y globalizada la experiencia demuestra que los precios a muy corto plazo oscilan al alza y a la baja alrededor de la línea base de tendencia largo plazo y la media de valores spot en periodos amplios tienden a coincidir con esa línea de tendencia, pero nunca resultando sistemáticamente inferiores. En todo caso, lo que no es lógico es que una empresa para la que la electricidad es determinante tenga que presupuestar su flujo de caja sabiendo que se equivocará, porque el precio eléctrico puede duplicarse o dividirse por dos de un año para otro.

beralizada y globalizada la experiencia demuestra que los precios a muy corto plazo oscilan al alza y a la baja alrededor de la línea base de tendencia largo plazo y la media de valores spot en periodos amplios tienden a coincidir con esa línea de tendencia, pero nunca resultando sistemáticamente inferiores. En todo caso, lo que no es lógico es que una empresa para la que la electricidad es determinante tenga que presupuestar su flujo de caja sabiendo que se equivocará, porque el precio eléctrico puede duplicarse o dividirse por dos de un año para otro.